区块链技术实用的应用场景。

「区块链」 对多数普通人来说还是比较陌生遥远的概念,虽然区块链早在 2008 年就诞生了。

今年 6 月随着全球最大社交平台 Facebook 发布其名为“Libra”的加密货币项目白皮书,区块链再次引发全球广泛关注。该项目的目的是建立一套简单的、无国界的货币和为数十亿人服务的金融基础设施。

如果该项目落地成功,将会颠覆全球支付行业和金融行业格局。这对于目前在支付领域领先全球的微信和支付宝来说,不夸张地说可能会是一种降维打击,而这仅是区块链其中的一个应用方面。

国家也充分意识到了区块链技术在世界未来发展进程中的重要性,上周中央也提出要加速发展区块链的要求 ,努力让我国在区块链这个新兴领域走在理论最前沿、占据创新制高点、取得产业新优势。

10 月 19 日, @腾讯研究院发布了《2019腾讯区块链白皮书》(以下简称《白皮书》,文末附完整版下载链接) 。摘取部分介绍一下腾讯目前已经落地的区块链实际应用场景。

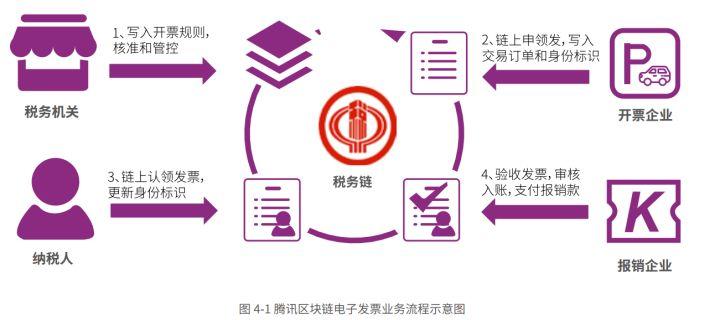

区块链电子发票项目「税务链」

「假票真开,真票假开」 一直是传统发票领域的痛点 ,而借助区块链技术就能很好地解如此类问题。

首先,借助区块链能解决发票流转过程中的信息孤岛问题,实现发票状态全流程可查可追溯。

其次,可以实现无纸化报销。因为发票全流程的信息都在链上,报销时只要链上更新发票状态即可,无需再打印为纸制的文件存档。

还能解决一票多报,虚抵虚报的问题。因为能够确保发票的唯一性和信息记录的不可篡改性。

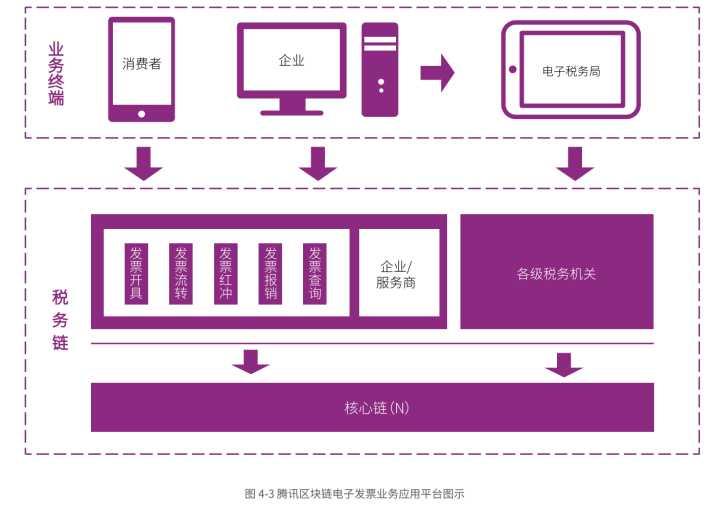

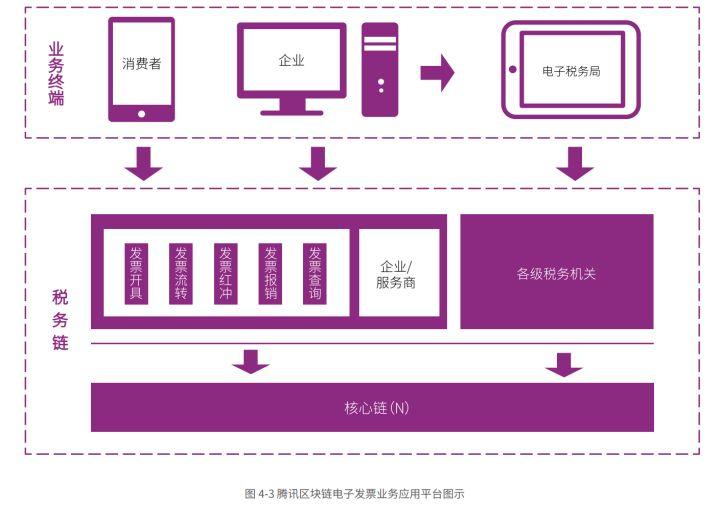

区块链技术电子发票业务流程是这样的:

后台的架构图:

最终形成的区块链电子发票业务平台如图:

区块链电子发票项目上线一周年,开出电子发票超 600 万张,累计开票金额达 39 亿元,覆盖超过 113 个明细行业。

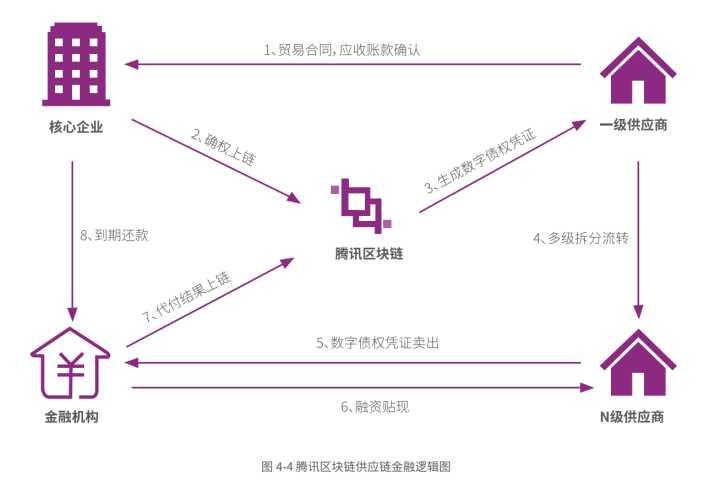

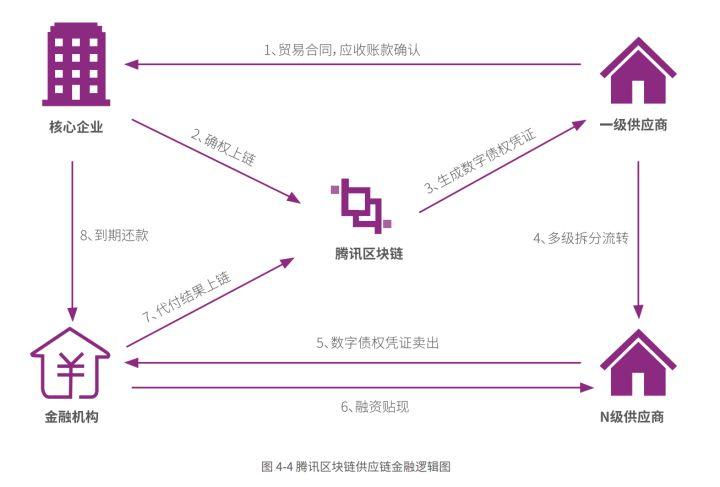

供应链金融项目「微企链」

落地的第二个区块链应用是「微企链」 ,主要是为了解决小微企业融资难、融资贵的问题。

中小企业融资难在中国社会是一个根深蒂固的问题,由于自身信用级别较低、固定资产等抵押担保品少、经营管理不善和财务信息不透明等原因,中小企业不受银行等金融机构青睐。

其次,传统金融机构对于小微企业融资也存在获客成本高、风控手段有限、操作效率低等诸多痛点。

再者,虽然核心企业对于加强供应链条管理、提高产业链上下游合作粘性存在较强诉求,然而通大部分核心企业缺乏平台化、系统化的管理工具,且自行研发存在成本高、周期长和实用性差等问题。

现在,借助区块链就能很好地解决这些原先难以解决的问题。

通过区块链连接供应链中的各个公司/机构,完整真实地记录资产(基于供应商对核心企业的应收账款)的发行、流通、拆分、兑付。由于区块链上的数据经多方记录确认,具备不可篡改、不可抵赖和可追溯等特点,因此,应收账款的拆分转让能追溯至登记上链的初始资产。通过技术实现供应链金融中的信任穿透,将原本不可拆分的金融资产(应收账款)数字化,提升资产流动性,降低中小企业的融资成本。

区块链新型供应链金融从一定程度上实现了实体产业经营信息向金融机构准确传递的机制,推动了金融更好地

为实体经济服务,实现了小微企业、核心企业、金融机构的多方共赢。

该项目落地后,提高了核心企业的运营效率和竞争力,已获深交所无异议函和储架规模100亿元。

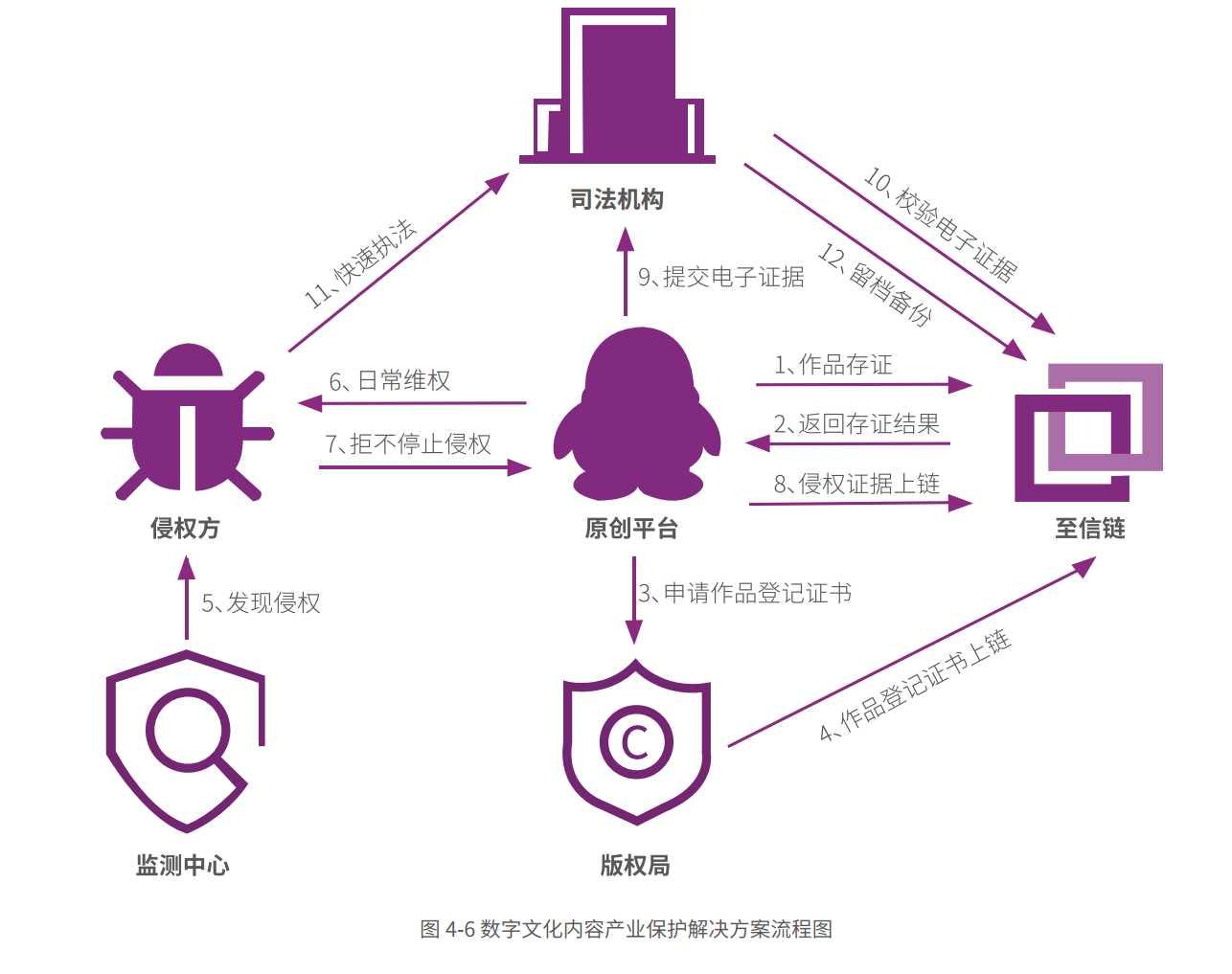

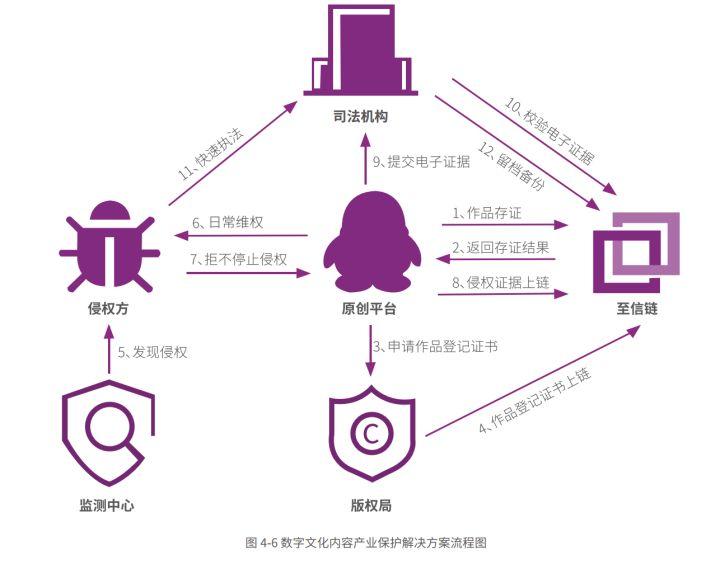

司法存证项目「至信链」

落地的第三个区块链项目是「至信链」 。

这个项目是为了解决司法系统中关于复杂的电子证据认可问题。

传统的司法机关取证电子证据的过程很复杂,效率不高。比如取证电子邮件、网上电子交易信息、微信和QQ等社交媒体的网上聊天记录、网址域名以及网页等内容。基本是通过公证机构出具公证书,或由法官现场勘验,通过用户的账号密码,在法官认可的网络环境中当面登陆并调取查看数据。最终判定证据的真实性。

这种传统方式缺点很多:成本高、效率低、采信困难等不足等问题。而且还面临更复杂的情况,比如当事人普遍欠缺举证能力,向法院提交的电子证据质量较差,存在大量取证程序不当、证据不完整、对案件事实指向性差等问题,这些都会直接影响到电子证据在诉讼中的采信比例。

而区块链技术的去中心化、共识机制与分布式记账等特点,使其具有不可篡改特性,与电子数据存证的需求天然契合,在处理司法信任层面具有天然优势,并且区块链技术可以降低电子数据存证成本,方便电子数据的证据认定,提高司法领域的诉讼效率。

举个简单的例子,例如,判定网络文章之间是否存在原创侵权。利用区块链技术,可以将原创文章的“文章完成时包含网址域名、时间的网页截图”、“原创文章文件”和“原创授权书”这三份可以说明原创所属的内容电子文件通过hash算法后系统自动将摘要上链,实现作品完成即上链,进行确权存证,保障其不被篡改。

「至信链」项目打通了全国唯一的移动端诉讼平台「中国移动微法院」,多家高级人民法院加入至信链成为权威节点,当前链上存证数据超过千万条。

城商行银行汇票项目

票据作为一项金融传统业务,一直是企业支付与融资的重要工具。央行票据交易系统的建成,实现了票据流转方式的变更,丰富了票据市场产品,进一步推动了票据市场的快速发展,与纸质票据相比,在交易效率、交易成本安全性等方面体现出毋庸置疑的优势。

但在银行汇票领域,目前仍然采用纸质票据,交易方式相对落后,影响了市场的运行效率,也在一定程度上制约了市场发展。

区块链城商行银行汇票拥有其他区块链技术所具备的防伪、防篡改的特性,和弱中心化、多节点设计的特点,其所有节点构成一个区块链平台,上层业务系统通过底层的区块链平台,对票据进行统一的存储和操作,这使其可以以极低的成本解决信任与价值的可靠传递难题,以构建个更加共享开放、透明可信、可核查追溯的系统。通过区块链城商行银行可以实现汇票签发、解付、背书、退票、撤销、存储、支付、流通等业务信息的传递。

城商银行汇票共部署 48 个区块链节点,每日开票约 200 张,创新性地激活了存量客户,有效防范票据市场风险。

本文系作者在时代Java发表,未经许可,不得转载。

如有侵权,请联系nowjava@qq.com删除。

编辑于

关注时代Java

关注时代Java